Wohneigentum wird immer mehr zum Privileg

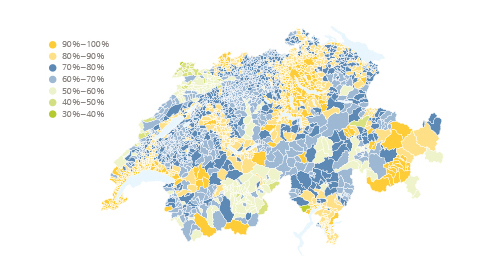

Anteil der Haushalte, welche bei einer 80%-Belehnung ein typisches Einfamilienhaus in ihrer Gemeinde nicht tragen könnten.

Grafik Raiffeisen

Auch in der ersten Hälfte des Jahres 2019 lässt sich bei den Eigenheimpreisen ein anhaltender Trend beobachten: Die Preise für Einfamilienhäuser und Eigentumswohnungen steigen unaufhaltsam weiter. Gegenüber dem ersten Quartal sind die Preise für Einfamilienhäuser zwar um 0,8% zurückgegangen, im Vergleich zum zweiten Quartal des Vorjahres sind sie aber um rund 5% gestiegen.

Der Trend zu immer teurer werdendem Wohneigentum zeigt sich auch beim Stockwerkeigentum mit einem Preisanstieg von 1,6%. Die rekordhohen Preise sind die Folge einer durch tiefe Zinsen getriebenen Nachfrage und eines knappen Angebots.

Die Preissteigerung beim Wohneigentum lässt sich gemäss Raiffeisen-Studie ‹Immobilien Schweiz› in allen Schweizer Regionen feststellen. Bei den Einfamilienhäusern waren die Preisanstiege in den letzten vier Quartalen in der Innerschweiz (+7,7%), der Ostschweiz (+7%) und Bern (+6,4%) am höchsten. In der Westschweiz sind die Einfamilienhaus-Preise unverändert geblieben. Beim Stockwerkeigentum hingegen liegt die Westschweiz mit einem Preiswachstum von 5,6% vor der Innerschweiz (+5,5%) und der Genferseeregion (+5,3%) an der Spitze.

Vermögen und Tragbarkeit schaffen Hürden

Obwohl der Erwerb von Wohneigentum aufgrund der historisch tiefen Zinsen noch nie so attraktiv war wie heute, wird es für grosse Teile der Schweizer Bevölkerung laufend schwieriger, sich den Traum von eigenen vier Wänden zu erfüllen. Gemäss Studie variiert der Anteil Personen mit ausreichendem Vermögen für den Einfamilienhauskauf je nach Kanton zwischen 18% und 44%.

Am ehesten können sich Personen in den Kantonen Uri (44%), Appenzell Innerrhoden und Graubünden (je 42%) sowie Appenzell Ausserrhoden und Nidwalden (je 39%) das typische Einfamilienhaus leisten, am wenigsten Interessenten in Freiburg (20%), Basel-Stadt, Solothurn (je 19%) sowie Genf (18%).

Beim Eigenheimwunsch erweist sich die kalkulatorische Tragbarkeitsberechnung zudem oft als hohe Hürde. So muss für den Erwerb eines Einfamilienhauses zum Preis von CHF 1 Mio. (bei CHF 200000.– Eigenkapital) das Jahreseinkommen mindestens CHF 176000.– betragen. Erst ab diesem Level ist sichergestellt, dass die im Selbstregulatorium der Banken verwendeten kalkulatorischen Hypothekarzinsen von 5% sowie 1% des Belehnungswertes für Amortisation und Unterhalt ein Drittel des Haushaltseinkommens nicht übersteigen.