Schweizer Immobilienmarkt in der Zeitschleife

Ein Volk von Pendlern – auch wegen des Tiefzinsumfeldes

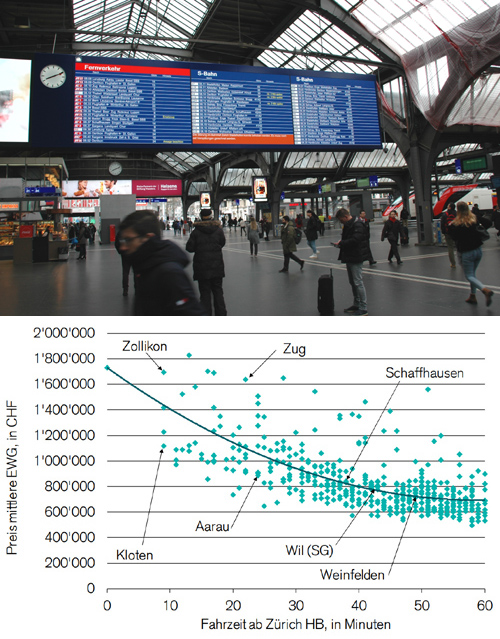

Auf der Suche nach sicheren Anlagen, die real noch einen positiven Ertrag abwerfen, fokussieren die Investoren auf Immobilien an guten – sprich urbanen – Lagen. Das Preisgefälle zum Umland weitet sich daher aus und sorgt dafür, dass Wohn- und Arbeitsort immer öfter und immer weiter auseinander liegen. Die Grafik (unten) zeigt den sinkenden Preis für eine Neubau-Eigentumswohnung (EWG) mit viereinhalb Zimmern in Schweizer Franken sowie die

Fahrzeit ab Hauptbahnhof Zürich (oben).

Bild oben Michael Meuter, Zürich | Grafik Credit Suisse

Die Zentralbanken lassen keinerlei Absicht erkennen, von ihrer für den Schweizer Immobilienmarkt zu expansiven Geldpolitik abzurücken. Privatanleger folgen auf der Suche nach sicheren Geldanlagen dem Beispiel finanzkräftiger Investoren und kaufen Wohnobjekte, um diese zu vermieten. Da Mehrfamilienhäuser im heutigen Umfeld kaum noch erschwinglich sind, werden Eigentumswohnungen und vereinzelt Einfamilienhäuser aufgekauft.

Dank tiefen Hypothekarzinsen können die Anleger damit ansehnliche Renditen erzielen. Seit Ausbruch der Finanzkrise hat der Anteil solcher Buy-to-let-Finanzierungen bei Hypotheken-Neuabschlüssen auf 17% zugenommen. Mit anderen Worten: Jede sechste Eigentumswohnung wird von privaten Investoren zwecks Vermietung gekauft.

Modell ‹Kaufen und vermieten› wird weiter zulegen

Typischerweise stehen diese Objekte an guten Lagen. Mehr als die Hälfte aller Buy-to-let-Objekte befinden sich in Zentren oder deren Umland, wo die Nachfrage nach Mietwohnungen robust ist. Nicht überall lässt sich jedoch mit Buy-to-let eine positive Rendite erzielen. Entscheidend ist das Verhältnis der lokalen Wohneigentumspreise zu den lokal erzielbaren Mieten. An sehr guten Lagen ist Wohneigentum so teuer, dass nur eine sehr geringe Rendite resultiert.

Hinzu kommen Zinsänderungs- und Leerstandsrisiken, die zu problematischen Situationen führen können. Trotz solchen Risiken wird die vermehrte Überwälzung von Negativzinsen auf Privatkunden in Zukunft noch mehr Anleger in die Arme von Buy-to-let treiben.

Weil erstens aber auch deren Besitzer den strengen Finanzierungsrichtlinien unterworfen sind und zweitens knapp 90% der Kreditnehmer nur ein einziges derartiges Objekt besitzen, halten die Credit-Suisse-Ökonomen die volkwirtschaftlichen Risiken für zumindest bis anhin recht überschaubar.

Negativzinsen verteuern und verknappen Wohneigentum

Mehr als fünf Jahreseinkommen sind im Durchschnitt für den Erwerb einer Eigentumswohnung nötig, mehr als sieben für ein Einfamilienhaus. In den teuersten Regionen der Schweiz sind sogar zehn Jahreseinkommen noch nicht hinreichend.

Es gibt sie aber noch, die Regionen, wo weniger als vier mittlere Jahreseinkommen genügen. Allerdings zählen diese Regionen zu den abgelegensten der Schweiz. Noch schwieriger gestaltet sich die Erfüllung der kalkulatorischen Tragbarkeit, so dass Wohneigentum für den Durchschnittshaushalt derzeit unerschwinglich ist.

Der limitierende Faktor auf dem Wohneigentumsmarkt ist jedoch nicht die Nachfrage, sondern erstaunlicherweise das Angebot. Für Immobilienentwickler ist der Bau von Mietwohnungen schlicht einfacher und lukrativer, weil institutionelle Investoren wegen der Negativzinsen für den Kauf solcher Überbauungen Schlange stehen. Folglich entsteht zu wenig Wohneigentum, und es machen sich Knappheitserscheinungen bemerkbar. Aus diesem Grund werden die Eigentumspreise 2020 erneut steigen.

Link www.credit-suisse.com/immobilienstudie