Risiko Erdbeben: Parlament befürwortet innovative nationale Lösung

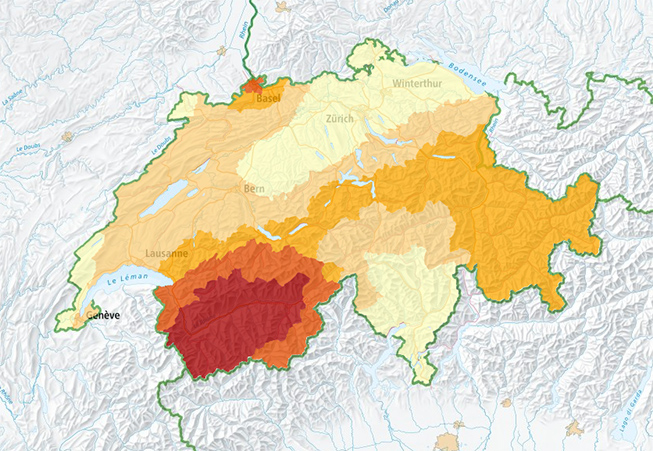

Erdbebenzonen SIA 261. Aufgrund der dichten Besiedlung und der hohen Sachwerte konzentriert sich das Risiko insbesondere auf die grossen Ballungszentren.

Karte Swisstopo

Gemäss der nationalen Risikoanalyse ‹Katastrophen und Notlagen Schweiz 2020› des Bundesamtes für Bevölkerungsschutz gehören Erdbeben zu den grössten Risiken für die Schweiz. Trotzdem ist das Land auf ein massives Erdbeben mit entsprechenden Schäden bis heute ungenügend vorbereitet: Nur rund 10% der Gebäudeeigentümer sind privat gegen die Naturgefahr Erdbeben versichert. Damit müsste im Ereignisfall der Wiederaufbau der Gebäude mehrheitlich durch Steuer- oder Hilfsgelder finanziert werden.

Aktenzeichen ungelöst

Seit vielen Jahren kommt darum immer wieder der Vorschlag einer obligatorischen nationalen Erdbebenversicherung auf das politische Parkett – und wird aufgrund der offenbar unlösbaren Finanzierungsfrage mit schöner Regelmässigkeit verworfen. Jüngster Spross der Gedankenarbeit zu diesem Thema ist die Kommissionsmotion ‹Schweizerische Erdbebenversicherung mittels System der Eventualverpflichtung›. Wenn sich ein grosses Erbeben ereignet – und nur dann –, sollen gemäss ihrem Vorschlag alle Hauseigentümer der Schweiz eine Einmalprämie leisten müssen. Diese Eventualverpflichtung soll im Grundbuch dinglich abgesichert werden.

Würden im Ereignisfall zum Beispiel 0,7% auf der Gebäudeversicherungssumme erhoben, könnte die Kasse im Ereignisfall über Mittel in der Höhe von ca. CHF 20 Mia. verfügen, bei einem Versicherungsbestand von rund CHF 3000 Mia. in der Schweiz. So hätte beispielsweise ein Hauseigentümer mit einem Gebäude von CHF 500000.– Versicherungswert im Ereignisfall eine Zahlung von CHF 3500.– zu leisten. Die eingezogenen Mittel wären zweckgebunden für die Bewältigung der Erdbebenfolgen einzusetzen, nämlich zur Wiederherstellung beschädigter und zerstörter Gebäude. Die Summe von CHF 20 Mia. mag dem einen oder andern schwindelerregend erscheinen. Ein Erdbeben von der Stärke dessen, das Basel 1356 getroffen hat, würde gemäss Berechnungen der Swiss Re heute in der Schweiz allerdings zu Gesamtschäden von etwa CHF 80 Mia. führen.

Bedenkenswertes Konzept

Dieses Konzept muss der Bundesrat nun fundiert prüfen. Dieser zeigte sich in seiner Einschätzung des Kommissionsanliegens kritisch, obwohl er der Schaffung einer schweizerischen Erdbebenversicherung im Grunde positiv gegenübersteht und anerkennt, dass es ‹allenfalls möglich› sei, dass die Motion einen Ausweg aus der nicht gangbaren Versicherungslösung biete. Angesichts der in weiten Kreisen grundsätzlichen staatspolitischen und ökonomischen Ablehnung einer wie auch immer ausgestalteten vorsorglichen Regelung der Finanzierung von Erdbebenschäden will die Landesregierung aber keine Bäume dafür ausreissen.

Das aufgebrachte Konzept der Eventualverpflichtung scheint indessen durchaus prüfenswert. Der grosse Vorteil dieses Ansatzes gegenüber einer ‹klassischen› Versicherungslösung liegt nämlich darin, dass lediglich die Generation der Hauseigentümer zum Zeitpunkt eines Erdbebens in den Mechanismus zur Umverteilung einbezogen würde. Weitere Vorteile ergäben sich aus der Tatsache, dass die Finanzierung alleine durch die Hauseigentümer sichergestellt würde, also ohne Belastung der Staatskasse. Es müssten auch keine Reserven verwaltet und gewinnbringend über Jahrzehnte oder sogar Jahrhunderte bewirtschaftet werden.

Link Mo 20.4329 ‹Schweizerische Erdbebenversicherung mittels System der Eventualverpflichtung›